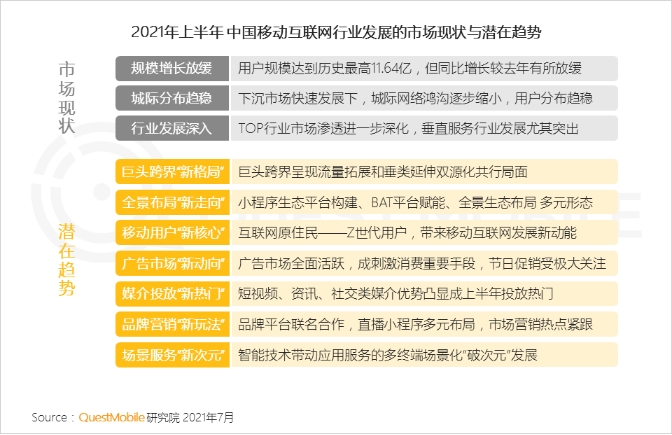

一、网络使用全民化普及下,用户市场和使用行为开始整体趋向稳定

1、用户规模:随着移动互联网普及率的不断提升,中国移动互联网用户规模已趋向稳定,增长规模有所放缓

根据QuestMobile数据显示,2021年6月中国移动互联网用户规模达到历史最高值11.64亿,同比净增962万,但较2020年6月同比净增有所放缓。

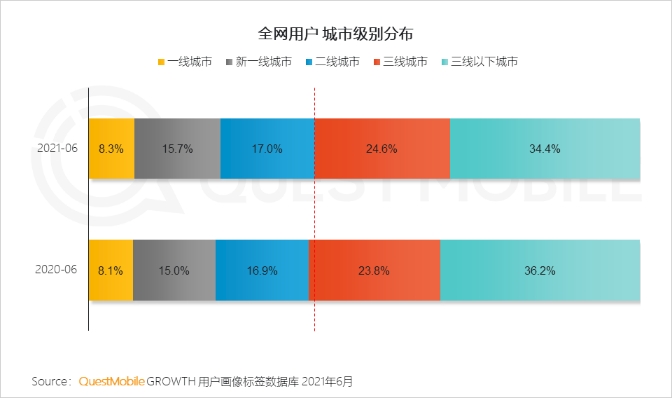

2、用户分布:信息化背景下,下沉市场的快速发展逐步缩小了城际间网络鸿沟,用户城际分布的稳定为移动互联网深度发展奠定基础

3、用户行为:全面数字化发展促使网络使用高度贴合用户生活,长期网络行为下已使人们养成较为稳定的使用习惯

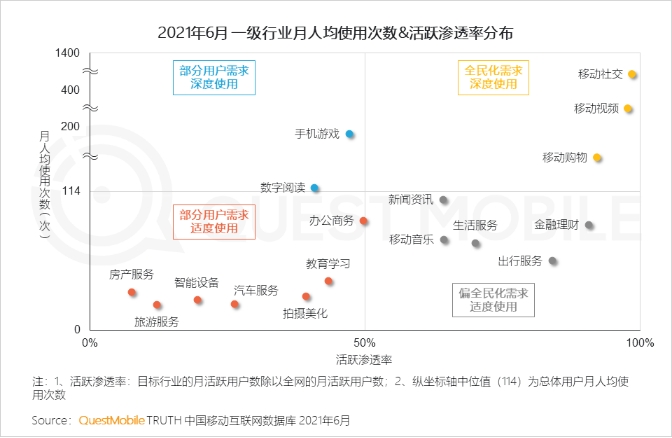

4、市场渗透:网络使用进一步深入人们生活,尤其出行服务、生活服务等垂直服务行业增长更为突出

5、行业效益:人们对于移动互联网的使用,已形成以社交、视频、购物为主,各行业应用协同满足不同需求的数字化生活形态

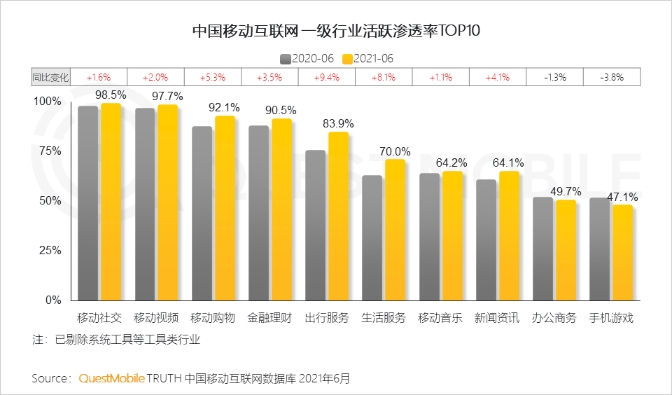

根据QuestMobile数据显示,用户基于生活需要,对于各行业应用使用呈现明显区隔,移动社交、移动视频、移动购物的活跃渗透率均在90%以上,且使用次数远高于其他行业,是人们移动互联网使用最重要的三大应用类型。

二、市场深度发展下,移动互联网潜藏变化新趋势和新机遇

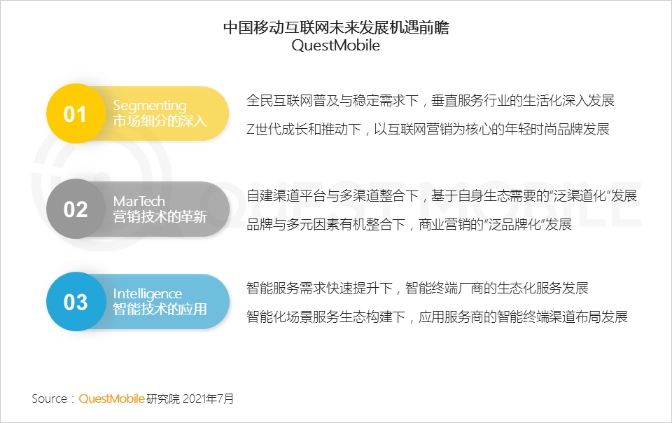

1、巨头跨界“新格局” 1.1 基于垂直服务行业的互联网企业加速体系边界延伸,与依托流量优势拓展化发展的互联网巨头形成双源化发展新格局

1.2 移动互联网的深入发展为各垂直服务领域提供强大增长动能,各垂类行业头部企业深耕优势领域,强化行业布局,优化商业模式

1.3 相较全网11.64亿的用户规模,各垂直行业头部企业还有很大的市场增长空间,强大的垂类市场能力为其横向发展提供无限可能

2、全景布局“新走向” 2.1 BAT小程序平台的快速布局发展,为市场建立模式样板,生活服务、移动购物、移动视频等行业基于BAT平台流量得到快速发展

2.2 各大行业头部互联网公司也纷纷布局小程序平台,基于自身功能优势吸引行业应用的同时也在反哺其生态体系

2.3 小程序已成为各大品牌商布局线上渠道,实现数字化商业运营的重要手段

2.4 各大拥有优势资源的玩家通过拓展生态流量渠道,加强对自身的发展赋能,强化体系生态

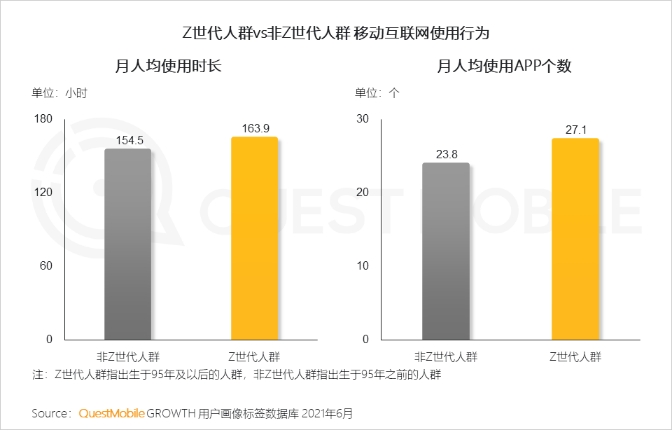

3、移动用户“新核心” 3.1 Z世代人群作为互联网时代原住民,网络使用程度更深,随着用户群体的不断成长,将成为移动互联网发展的新核心用户群体

3.2 Z世代人群对于网络的高度依赖将为移动互联网的进一步发展提供强大动能,尤其在游戏、学习、阅读、时尚等领域

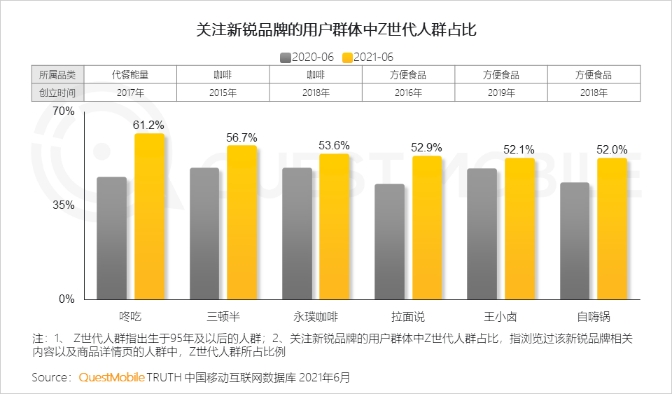

3.3 近几年新兴品牌快速涌现,依托移动互联网建立新型营销模式的同时,Z世代强大的消费需求也是其快速发展的重要原因

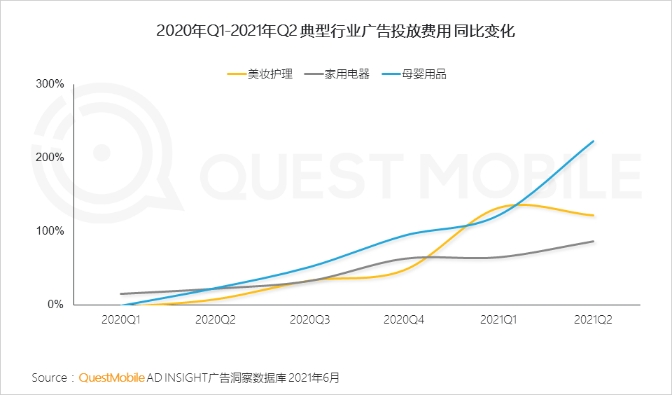

4、广告市场“新动向” 4.1 2021年上半年互联网营销活跃,广告投放持续增长,618广告投放接近去年双11广告投放水平

4.2 广告投放成为刺激消费的重要手段,投放节奏配合节日和大促节点,高投入及多种营销手段推动商业进程,引发全面关注

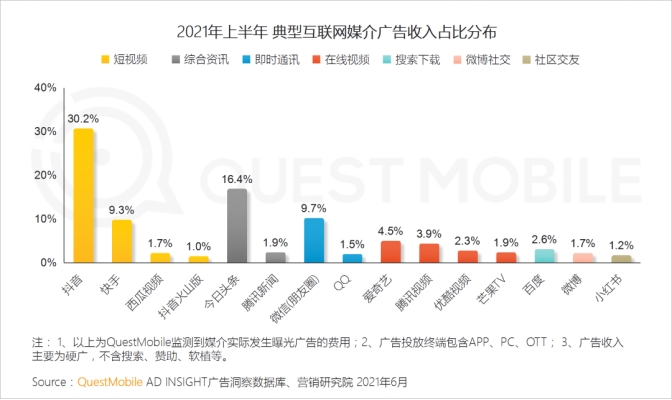

5、媒介投放“新热门” 5.1 短视频媒介成为广告主青睐的投放渠道,备受关注的同时,广告收入领跑其他媒介行业

5.2 头部媒介竞争更为激烈,短视频、资讯、社交类典型媒介由于其内容粘性及流量规模增长等优势成热门资源

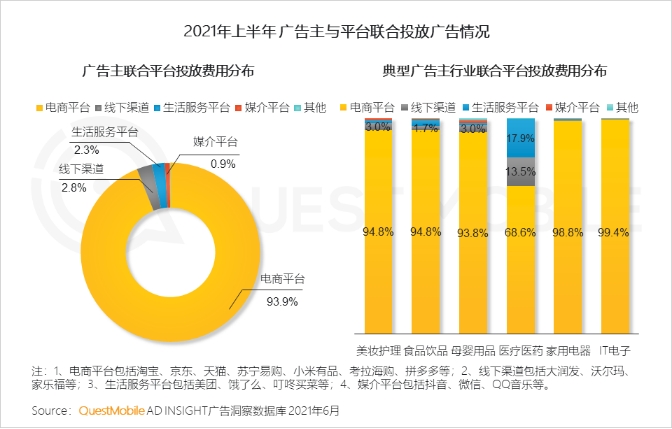

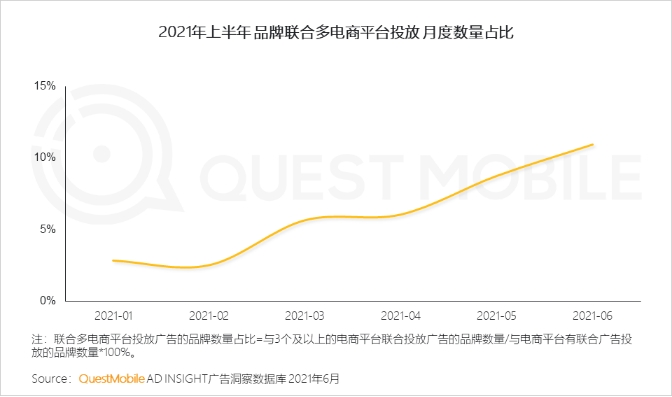

6、品牌营销“新玩法” 6.1 品牌商在联合电商基础上与多类平台合作,进一步聚合多触点流量

6.2 电商平台是品牌商重要的销售渠道,广泛联合电商平台投放广告逐渐成为品牌商加深与该类渠道合作的新趋势

6.3 生活服务平台较移动购物平台更具用户增长潜力,有助品牌商多角度触达用户

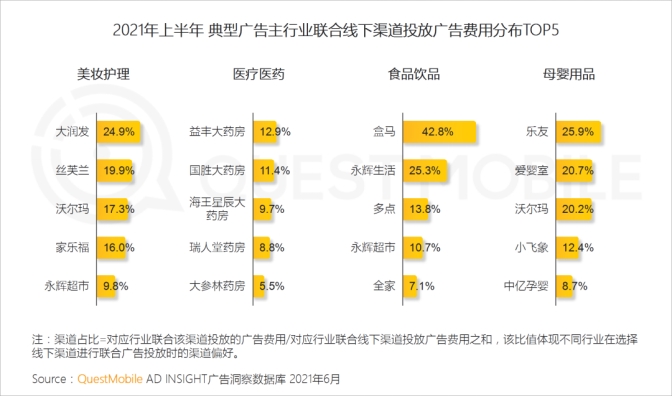

6.4 具有品类专卖特征的门店受众质量高,是品牌商线下合作渠道的首选

6.5 直播平台卖货和小程序导流是品牌商完善销售渠道的有效补充

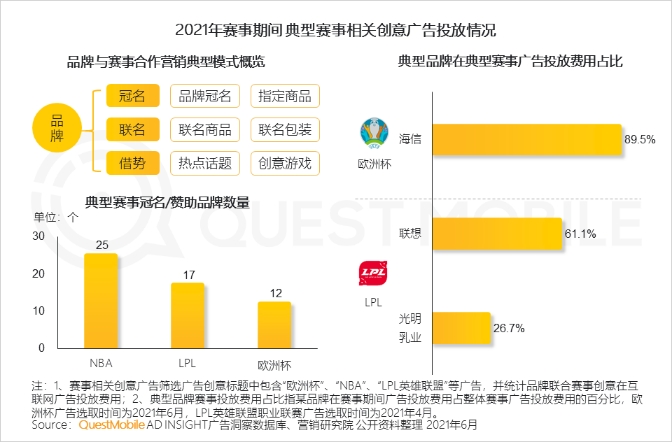

6.6 品牌商与热门赛事合作,紧跟赛事热点节奏,通过赞助或联名等营销手段扩大品牌影响力

6.7 综艺节目一直是品牌广泛尝试的新营销方式,今年脱口秀类节目热度较高,品牌借助脱口秀演员的流量与创作能力,实现渠道与内容合二为一的营销效果

6.8 随着国产动漫内容的品质上升、受众增长,且主要受众为年轻人,品牌通过联名营销的形式挖掘国漫潜力,扩大年轻受众圈层

7、场景服务“新次元” 7.1 智能技术的快速发展,正在推动人们从基于手机的“二维平面化”终端服务向多种智能终端构建的“三维场景化”服务跨进

7.2 智能时代的到来也为各大终端厂商提供了发展机遇,通过对基础能力的布局,各大厂商也在构建其自身的生态服务体系

7.3 具有场景功能优势的玩家逐步加强对于生态渠道的布局,通过智能设备满足用户的场景服务需求从而实现应用服务的“破次元”发展