消费金融行业罚单再现。10月10日,北京商报记者梳理发现,厦门金美信消费金融有限责任公司(以下简称“金美信消费金融”)、中邮消费金融有限公司(以下简称“中邮消费金融”)2家机构在2021年9月遭监管处罚。

包括上述机构在内,年内已有5家消费金融机构收到罚单。在消费金融行业的罚单中,“贷款管理不尽职”引发的违规屡禁不止。业内分析人士则强调,罚单也是在为所有消费金融机构“敲警钟”,机构不能在信贷产品和风险管理方面流于表面,而要做好实质性的完备管理,做好审慎经营。

9月两家消金机构被罚

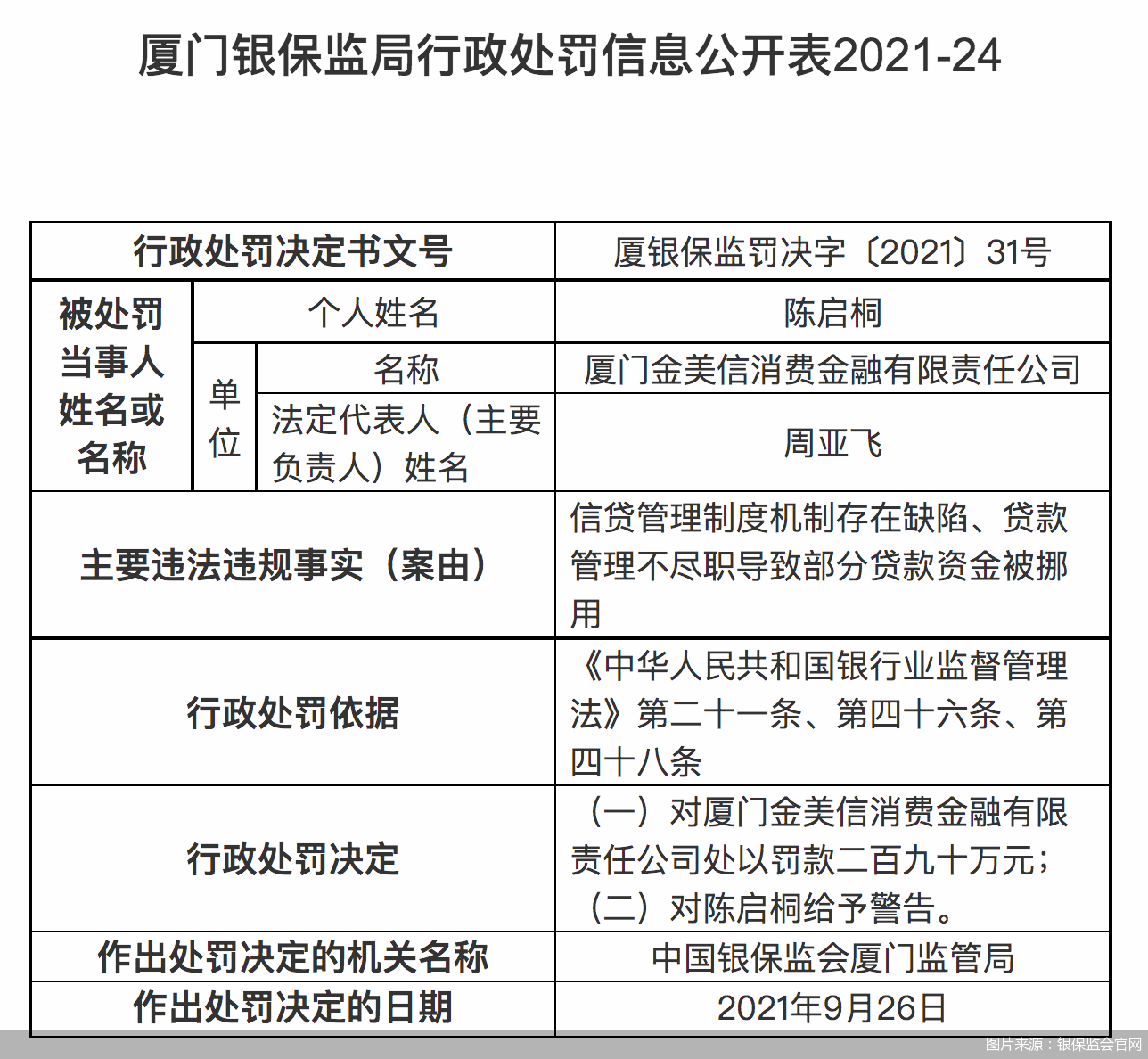

银保监会官网于10月9日披露的一张行政处罚信息公开表引起广泛关注,而被罚主体即为金美信消费金融。

根据罚单信息,金美信消费金融因信贷管理制度机制存在缺陷、贷款管理不尽职导致部分贷款资金被挪用,被银保监会厦门监管局处以罚款290万元;对当事人陈启桐给予警告,处罚日期为9月26日。

从罚单披露的内容来看,本次行政处罚依据为《中华人民共和国银行业监督管理法》第二十一条、第四十六条、第四十八条。北京商报记者查询发现,其中“第二十一条”要求银行业金融机构严格遵守审慎经营规则,“第四十六条”包括未经任职资格审查任命董事或高级管理人员、严重违反审慎经营规则等多项内容,“第四十八条”则涉及机构董事、高管和直接责任人的处罚事宜。

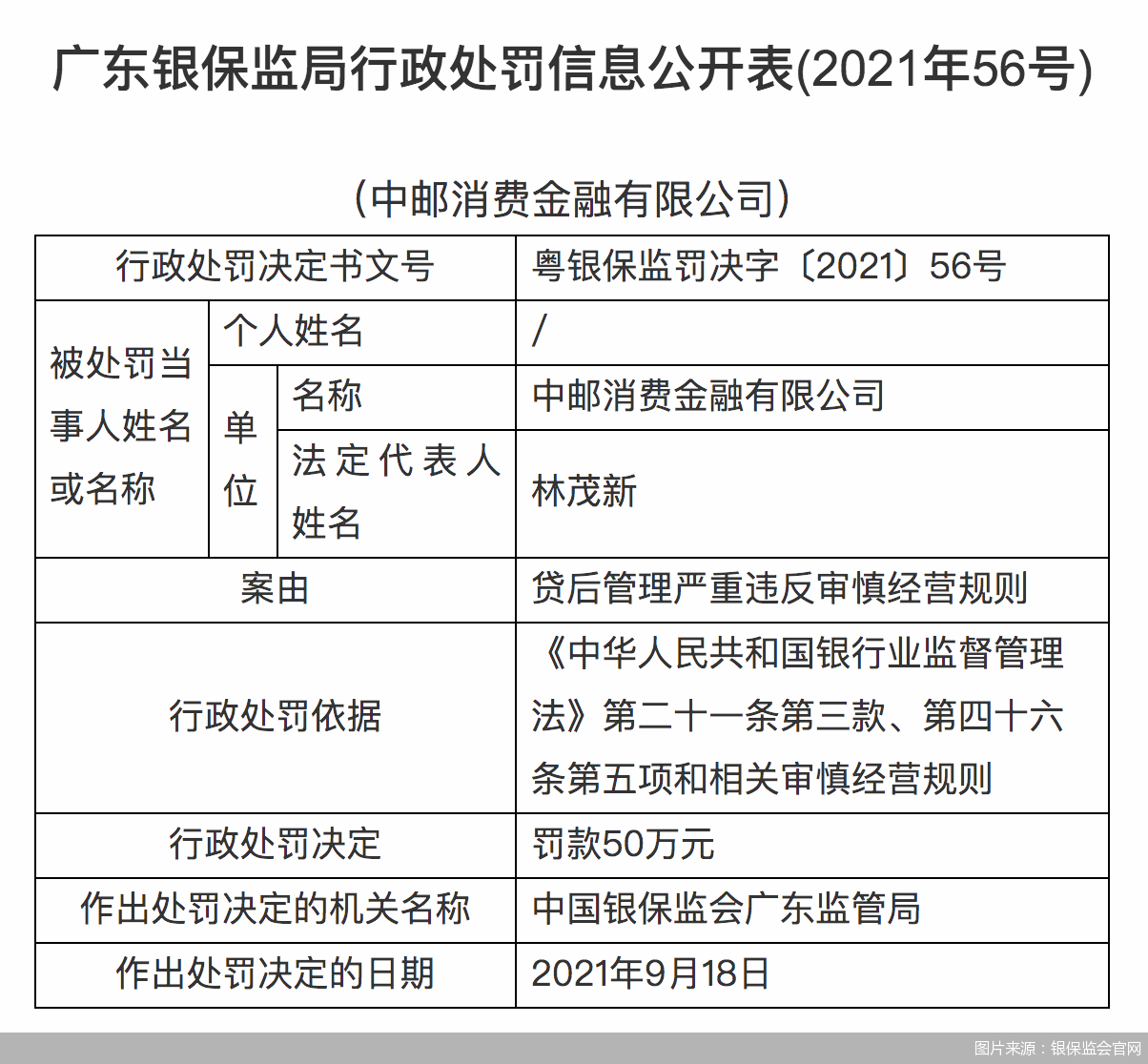

除了金美信消费金融被罚外,还有一家消费金融机构在9月领到罚单。广东银保监局9月24日披露的行政处罚信息公开表显示,中邮消费金融有限公司因贷后管理严重违反审慎经营规则,被罚款50万元,处罚日期为9月18日。

对于两家消费金融机构被罚的具体事宜和当前整改进展,北京商报记者也分别向两家机构进行了了解,但截至发稿,未收到对方回复。

苏宁金融研究院金融科技研究中心主任孙扬告诉北京商报记者,信贷管理制度机制存在缺陷一般是指金融机构在贷款营销审批尽调等人员管理、信贷风险控制等方面存在制度不全、流程不清晰、机制不够有效等比较严重的基础性问题,贷款管理不尽职则包括没有按审批和放款管理等职责要求,严格执行贷款授信、用信和还款的动作,容易导致不能及时化解信贷风险,造成信贷资产损失。

“金融机构如果不能履行严谨、标准的合规和风险控制流程,在风险暴露时将无法及时做好预警和闭环处置,该部分也一直是监管整治的重点领域,”孙扬指出,两家持牌消费金融机构因此被罚,也意味着监管对消费贷款经营过程管理的下沉式监管持续进行,有利于及时发现漏洞并进行警示。

贷款管理仍是“重灾区”

北京商报记者进一步梳理发现,2021年以来,包括金美信消费金融、中邮消费金融在内,年内已有5家消费金融机构被监管处罚,被罚金额在5万-290万元不等。金美信消费金融的290万元罚单,也是继2017年北银消费金融有限公司900万元罚单后,消费金融行业近年来产生的最大金额罚单。

而9月被罚的两家机构,违规事项主要体现在贷款管理不尽职、违反审慎经营规则。这也并非消费金融机构罚单中首次出现此类问题,在2021年被罚的机构中,4家机构被罚均与贷款管理相关。2021年7月,湖南省长银五八消费金融股份有限公司便曾因“贷后管理不到位”,被罚款30万元。

在此前监管披露的消费金融机构罚单中,贷款管理也是被罚的重灾区。事实上,自2010年持牌消费金融机构问世以来,针对消费金融行业违规乱象的罚单在2018年、2019年间密集出炉,违规事项涉及信贷资金违规管理不慎、违反央行征信管理规定以及违反消费者权益保护法等多个方面。2020年则短暂“降温”,年内3家消费金融机构被罚。

据北京商报记者不完全统计,自2016年以来,银保监会、央行针对持牌消费金融机构共计发出24张罚单,涉及15家机构,合计罚没金额超过2360万元。

对于2021年消费金融行业整治再度提速这一情况,易观高级分析师苏筱芮指出,持牌消费金融的核心业务是信贷,因此合规工作也主要围绕信贷业务进行开展。消费金融公司的合规情况成为监管重点,行业罚单数量今后可能会进一步迎来较大程度的增长。

孙扬则表示,过去几年间,消费金融行业飞速发展,部分机构为了抢占窗口期,追求业务发展规模,忽视了必要的贷款管理制度和机制的建设,让贷前尽职调查、贷中严谨审批、贷后风险预警流于形式,更有甚者通过大数据手段伪造数据欺骗监管。“随着监管红线的持续收紧,不合规的产品和业务面临强势整改、叫停,也将规范消费金融行业的发展。”

做好实质性的风险管理工作

从消费金融领域的监管动向来看,公司治理、资产质量、业务合规经营等方面一直是监管层关注的重点事项。合规红线之下,持牌消费金融机构面临多方考验。

消费金融行业合规的痛难点在哪?苏筱芮指出,消费金融行业的合规工作主要围绕信贷审核的前、中、后流程进行开展,贷前资质审核及授信、贷中资金监测等相关的风险管理流程是机构的生命线,也是合规的薄弱之处。

“在贷款服务收费标准、合作机构准入和管理、贷款全流程的风险控制等方面,均为机构展业提出了更高要求,”孙扬补充道,同时金融业务对于获取用户隐私数据要求更高,如何做好用户信息保护也是一大难题。

孙扬指出,要解决这些问题,就要求机构严格履行银行业监管规范、消费金融公司管理办法等法规,从营销获客、贷款审批、用款管理、贷后预警、催收管理等方面,严密做好合规管理,而不是流于表面。从保护客户权益、维护消费金融行业健康发展的高度,做好实质性的完备管理和审慎经营,才是长久健康发展的基础。